O mercado automotivo brasileiro voltou a mostrar sinais de recuperação em 2025, embora com um ritmo mais moderado do que o esperado pelos fabricantes e concessionárias. Após vários anos de volatilidade marcados pela pandemia, interrupções na cadeia de suprimentos e endurecimento das condições financeiras, o setor conseguiu fechar o ano com crescimento, mantendo o dinamismo comercial, mas sem atingir plenamente as metas traçadas no início do exercício. Os dados oficiais de matrículas permitem traçar um mapa bastante preciso de como a demanda evoluiu, quais segmentos impulsionaram o resultado e quais foram os fatores que limitaram uma expansão mais acelerada.

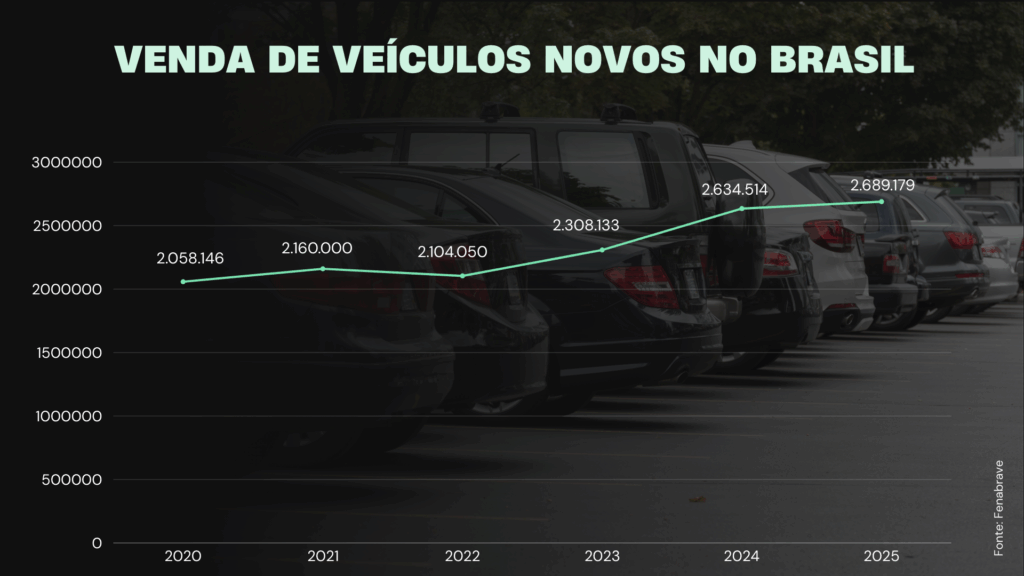

De acordo com os números divulgados pela Federação Nacional de Distribuição de Veículos Automotores (Fenabrave), as vendas de carros novos e veículos comerciais leves, categoria que inclui picapes e utilitários, cresceram 2,5% em 2025 e totalizaram 2.549.462 unidades. Trata-se do melhor desempenho anual desde 2019, quando foram registradas cerca de 2,65 milhões de matrículas nesses segmentos. Na comparação anual, o volume superou os 2,48 milhões de unidades comercializadas em 2024, confirmando uma tendência de melhora, embora mais contida do que o inicialmente projetado pela entidade.

De fato, o ano começou com previsões mais otimistas. A Fenabrave havia estimado um crescimento de 5% para 2025, mas teve que revisar sua previsão em outubro e ajustá-la para um aumento de 3%. Mesmo essa meta revisada acabou ficando acima do resultado final. A própria entidade atribuiu boa parte da diferença a um evento pontual, mas de alto impacto: a destruição da fábrica de motores da Toyota em Porto Feliz, no estado de São Paulo, após um fenômeno climático severo em setembro. Desde então, a montadora japonesa deixou de produzir motores localmente e passou a depender da importação do Japão, afetando a disponibilidade de unidades e os prazos de entrega.

No entanto, o final do ano apresentou um impulso significativo. Dezembro tornou-se um dos meses mais fortes de 2025 em termos de matrículas. Somente em automóveis e veículos comerciais leves foram registradas 267.117 unidades, um aumento de 9,6% em relação a dezembro do ano anterior. Considerando todas as categorias, incluindo caminhões e ônibus, o volume mensal subiu para 279.400 veículos, um aumento de 8,6% em relação ao ano anterior e 17,1% acima de novembro. Foi o melhor dezembro em 11 anos, embora ainda abaixo dos máximos históricos anteriores à pandemia.

Ao ampliar a visão para todos os segmentos, o resultado anual apresenta outro número de referência. Somando automóveis, veículos comerciais leves, caminhões e ônibus, o Brasil atingiu em 2025 um total de 2.689.179 veículos novos vendidos. A diferença em relação ao número de 2,54 milhões responde ao alcance das categorias consideradas em cada medição. Sob essa metodologia mais ampla, o mercado também apresentou melhora e registrou o melhor nível desde 2019, quando foram matriculadas cerca de 2,78 milhões de unidades. Em termos comparativos de longo prazo, o volume de 2025 ficou cerca de 100.000 unidades abaixo daquele pico pré-pandêmico.

O desempenho por segmentos foi desigual. O setor automotivo acumulou 1.996.531 matrículas no ano, com um aumento de 2,49% em relação a 2024. Os veículos comerciais leves, por sua vez, totalizaram 552.931 unidades e cresceram 2,91%. Em contrapartida, o segmento de caminhões e ônibus apresentou uma contração de 6,26%, com 139.717 unidades registradas. A divergência reflete comportamentos distintos da demanda: enquanto o consumo particular e o uso comercial leve encontraram certa sustentação, o investimento em transporte pesado se mostrou mais sensível ao custo financeiro e à desaceleração de alguns setores produtivos.

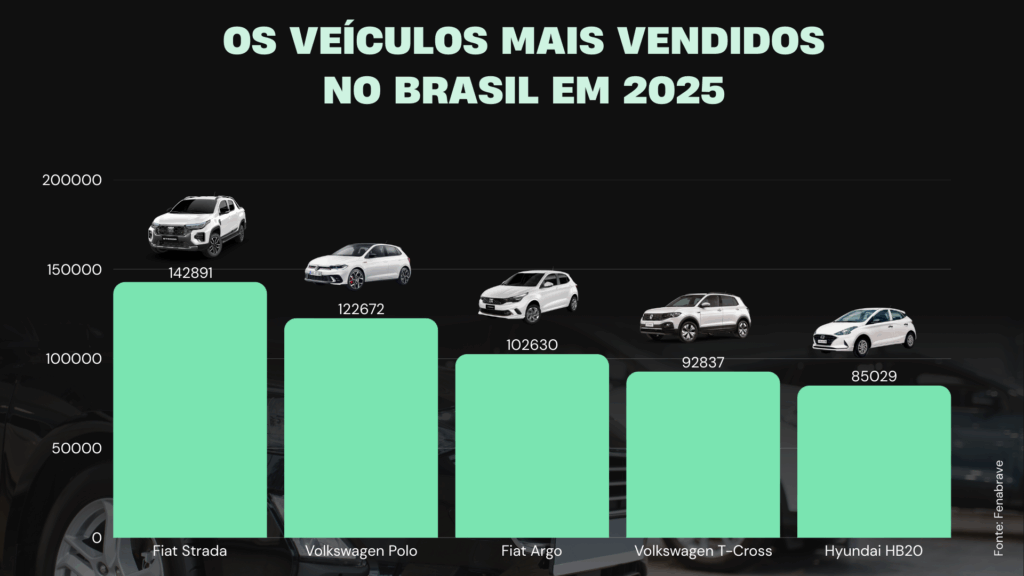

Entre os modelos mais vendidos não houve grandes surpresas, o que confirma a estabilidade das preferências do consumidor brasileiro. O Fiat Strada voltou a liderar o ranking geral com 142.891 unidades, consolidando sua liderança entre os utilitários compactos. No segmento de automóveis de passeio, os mais procurados foram o Volkswagen Polo, com 122.672 unidades, seguido pelo Fiat Argo (102.630) e pelo Volkswagen T-Cross (92.837).

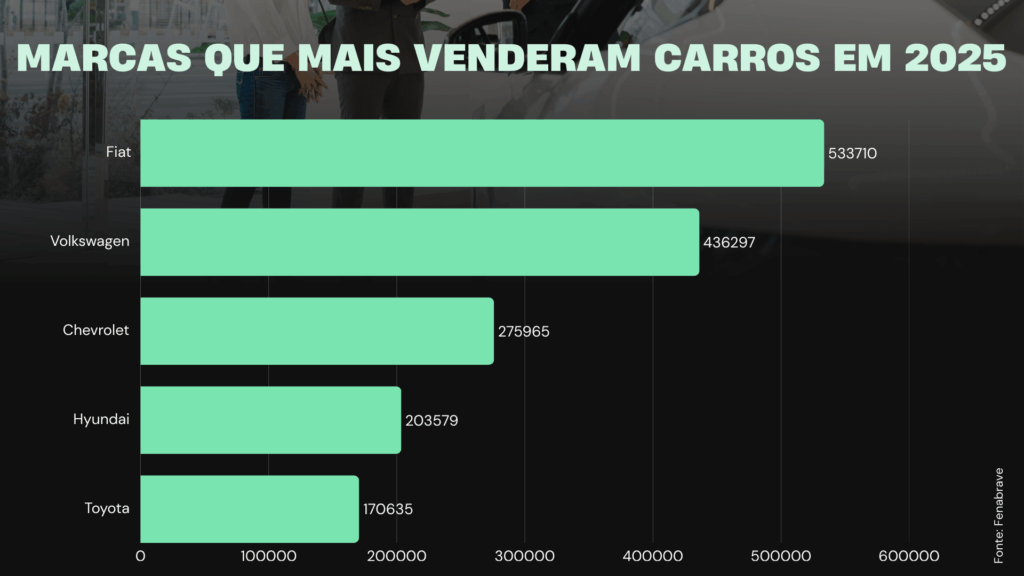

O top 10 foi completado pelo Hyundai HB20, Chevrolet Onix, Hyundai Creta, Fiat Mobi, Volkswagen Saveiro e Jeep Compass. Em termos de marcas, a Fiat terminou na liderança do mercado, com uma vantagem clara sobre a Volkswagen e a Chevrolet, que ocuparam o segundo e terceiro lugares, respectivamente.

Do ponto de vista macroeconômico, o mercado automotivo enfrentou condições menos favoráveis do que em 2024. O principal obstáculo veio do aumento das taxas de juros, que encareceu o crédito ao consumidor e reduziu a acessibilidade do financiamento. A compra de veículos novos depende em grande parte de planos de financiamento, empréstimos com garantia e ofertas associadas à concessionária, além de custos relacionados, como seguro automóvel, que incidem sobre o gasto total do comprador. De acordo com executivos da Fenabrave, o quadro jurídico de garantias e o custo financeiro ainda representam obstáculos para uma expansão mais vigorosa.

No entanto, também houve fatores de sustentação. A melhora no emprego e na renda em determinados períodos do ano, juntamente com as vendas para empresas de locação de frotas, ajudaram a manter o nível das operações. A isso se somaram os incentivos fiscais do programa Autos Sustentáveis, promovido pelo governo federal, que concedeu descontos no Imposto sobre Produtos Industrializados (IPI) para modelos básicos de menor impacto ambiental. De acordo com a entidade, esse programa teve um efeito positivo no segmento de entrada e poderia ganhar relevância se fosse ampliado para mais categorias.

Paralelamente, as projeções para 2026 antecipam um cenário de crescimento moderado. A Fenabrave estima que as vendas de automóveis e veículos comerciais leves aumentarão cerca de 3%, para cerca de 2,65 milhões de unidades. A expectativa combina uma normalização gradual da oferta com um ambiente financeiro que ainda exige cautela. O desempenho final dependerá da evolução das taxas, do acesso ao crédito e da continuidade dos estímulos fiscais.

Assim, o balanço de 2025 deixa um mercado em avanço, mas a uma velocidade controlada. O Brasil conseguiu consolidar a recuperação iniciada após os anos mais críticos, melhorou seus registros interanuais e apresentou um fechamento de ano dinâmico. No entanto, a distância em relação às metas iniciais e aos níveis históricos anteriores lembra que a indústria automotiva continua estreitamente ligada ao pulso econômico geral e às condições de financiamento enfrentadas por consumidores e empresas.

O boom das motocicletas

Em linha com a evolução apresentada pelo mercado de automóveis e veículos comerciais leves, o segmento de motocicletas confirmou em 2025 uma mudança estrutural no padrão de mobilidade dos brasileiros. Dados oficiais da Fenabrave indicam que o país atingiu o maior número de matrículas de motocicletas de sua história, com 2.197.308 unidades registradas, o que representa um crescimento de 17,1% em relação a 2024, quando foram vendidas 1.875.890 unidades. A magnitude do salto não apenas marca um recorde estatístico, mas redefine o peso relativo das duas rodas no setor automotivo.

Esse desempenho torna as motocicletas o segmento de maior expansão do ano dentro do conjunto de veículos. Enquanto os carros cresceram a taxas moderadas, condicionadas pelo custo financeiro e pela oferta de crédito, as motocicletas capturaram uma demanda que buscava alternativas de menor valor inicial e custos operacionais mais baixos. Segundo explicou o diretor executivo da Fenabrave, Marcelo Franciulli, a motocicleta passou a ocupar o papel de “segundo veículo da família”, em parte como resposta às altas taxas e às restrições para acessar empréstimos para unidades de preço mais elevado.

A tendência não é nova, mas acelerou-se. Em perspectiva, o mercado praticamente duplicou o seu tamanho desde 2020, configurando uma expansão que as entidades do setor consideram estrutural e não conjuntural. O fenômeno está intimamente ligado ao uso profissional, especialmente em entregas urbanas e transporte individual, onde a motocicleta oferece eficiência de custos, rapidez operacional e barreiras de entrada mais baixas. A consolidação das plataformas digitais de entrega e mensagens foi um catalisador fundamental nessa transformação.

A concentração por marcas também apresenta características definidas. A Honda liderou amplamente o mercado, com 66,8% de participação e 1.468.229 unidades vendidas. Muito atrás ficou a Yamaha, com 14,2% e 311.011 matrículas, enquanto a Shineray completou o pódio com 5,9% e 130.600 unidades. O domínio dos fabricantes com forte presença em cilindradas baixas explica boa parte do volume, já que esse tipo de modelo representou cerca de 77% da produção nacional, de acordo com dados da Abraciclo.

Outra característica relevante é a mudança no perfil do usuário. A participação de jovens e mulheres motociclistas está crescendo: mais de 10 milhões de mulheres têm carteira de habilitação para conduzir motocicletas no Brasil, um aumento de 66% na última década. Assim, pela primeira vez, as vendas anuais de motocicletas superaram as de automóveis, refletindo não apenas um ciclo comercial favorável, mas uma profunda mudança nos hábitos de mobilidade e na estrutura do parque veicular.

{kind=link}