A inadimplência tornou-se um dos principais indicadores da saúde econômica dos lares na América Latina, não apenas por seu impacto direto no sistema financeiro, mas também pelas consequências sociais e emocionais que acarreta. O aumento sustentado das dívidas não pagas costuma ser um reflexo de uma renda que não consegue acompanhar o custo de vida, de um uso do crédito cada vez mais voltado para cobrir despesas correntes e de um contexto de altas taxas de juros que dificulta a saída do endividamento.

No Brasil, a inadimplência atingiu em novembro seu maior nível histórico pelo décimo primeiro mês consecutivo. De acordo com o Mapa de Negociação e Inadimplência da Serasa, mais de 80,6 milhões de brasileiros aparecem atualmente com dívidas não pagas, o que consolida uma tendência ascendente que se repete ao longo de todo o ano. Somente no último mês, 173.000 pessoas foram adicionadas à lista de inadimplentes, um aumento de 0,22% em relação a outubro. No acumulado de 2025, o país acumulou 321 milhões de dívidas negativas, representando um volume aproximado de R$ 511 bilhões.

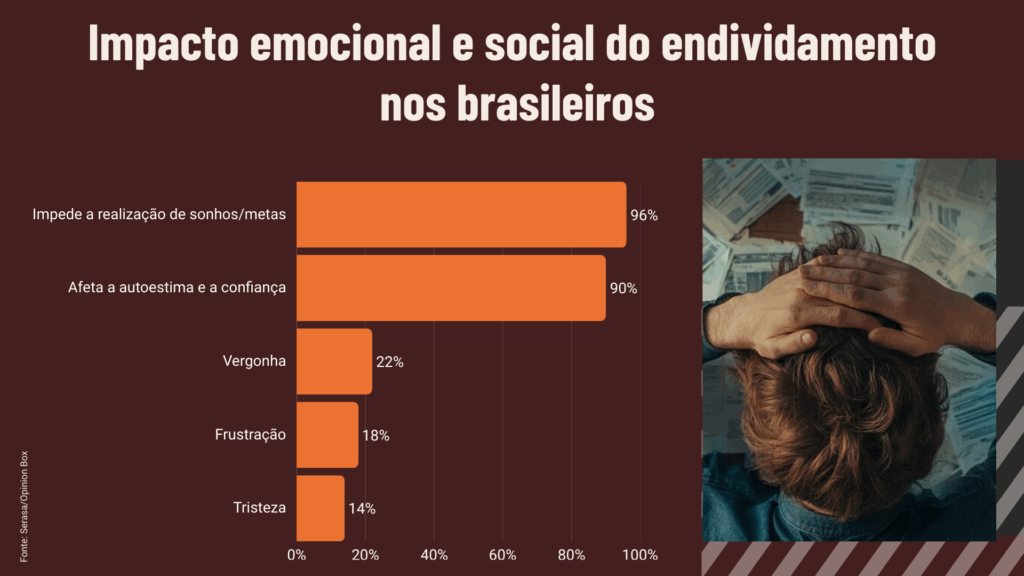

Este fenômeno não se limita a um problema contábil. O endividamento crônico começou a moldar decisões de vida e a condicionar projetos pessoais. Uma pesquisa realizada pela Serasa em conjunto com o instituto Opinion Box revela que 96% dos consumidores consideram que o não pagamento os impede de atingir seus sonhos e objetivos. Para nove em cada dez pessoas endividadas, a inadimplência afeta diretamente a autoestima e a confiança, com sentimentos como vergonha, frustração e tristeza aparecendo de forma recorrente.

Em termos concretos, 31% afirmam que não conseguiram melhorar sua qualidade de vida, 27% não puderam comprar ou substituir um veículo e 23% tiveram que adiar planos relacionados à moradia. Nas palavras de Aline Maciel, diretora da Serasa, quando a renda é absorvida pelas dívidas, não só o orçamento é ajustado, mas também a capacidade de planejar o futuro.

Ao mesmo tempo, os dados mostram que regularizar a situação financeira pode ter um efeito imediato nas expectativas. De fato, 82% dos consumidores que conseguiram negociar ou saldar suas dívidas se sentem mais otimistas em relação ao seu futuro financeiro. Para quase um quarto deles, recuperar o acesso ao crédito aparece como o principal objetivo, e um em cada cinco afirma que o primeiro passo após sair da inadimplência foi voltar a utilizar serviços financeiros básicos, como contas bancárias ou cartões de crédito.

Nesse sentido, ferramentas de renegociação como a plataforma Serasa Limpa Nome ganharam destaque e, na última edição da feira, o valor médio dos acordos foi de R$ 689, com mais de R$ 17,8 mil milhões em descontos concedidos somente em novembro e um universo de ofertas que ultrapassa o bilhão de reais.

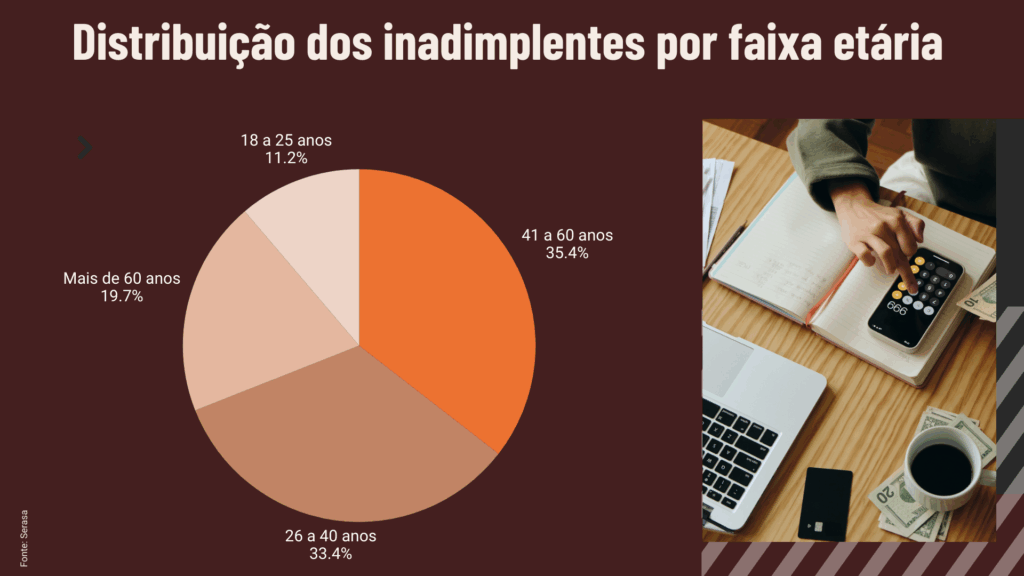

O perfil dos devedores também ajuda a medir a dimensão do problema. Os brasileiros entre 41 e 60 anos concentram a maior porcentagem de pessoas com nome restrito, com 35,4%, seguidos pelo grupo de 26 a 40 anos, que representa 33,4%. Já os maiores de 60 anos representam cerca de 20%, enquanto os jovens entre 18 e 25 anos concentram pouco mais de 11%.

Os registros do Indicador de Inadimplência do Consumidor, elaborado pela CNDL e pela SPC Brasil, confirmam essa dinâmica sob outra perspectiva. Em novembro de 2025, o número de consumidores com contas vencidas cresceu 8,93% em relação ao mesmo mês do ano anterior e 1,29% em relação a outubro. A estimativa indica que 72,96 milhões de adultos, 43,74% da população maior de idade, tinham histórico de crédito negativo. O crescimento anual foi impulsionado, em grande parte, por dívidas com vencimentos entre quatro e cinco anos, o que sugere dificuldades persistentes para sair do endividamento de longo prazo.

Por trás desses números, surge um padrão de financiamento cada vez mais caro. A dependência de cartões de crédito com modalidade revolving, saques a descoberto e empréstimos pessoais, as linhas mais caras do mercado, intensificou-se. Esse uso do crédito como ferramenta de sobrevivência, e não de planejamento, gera um círculo vicioso: ao entrar em atraso, os consumidores perdem acesso a opções mais baratas e ficam presos a alternativas de alto custo, o que aumenta a probabilidade de reincidência. Segundo alerta José César da Costa, presidente da CNDL, esse cenário reduz o consumo, aumenta o risco para o comércio e dificulta a recuperação das margens no setor varejista.

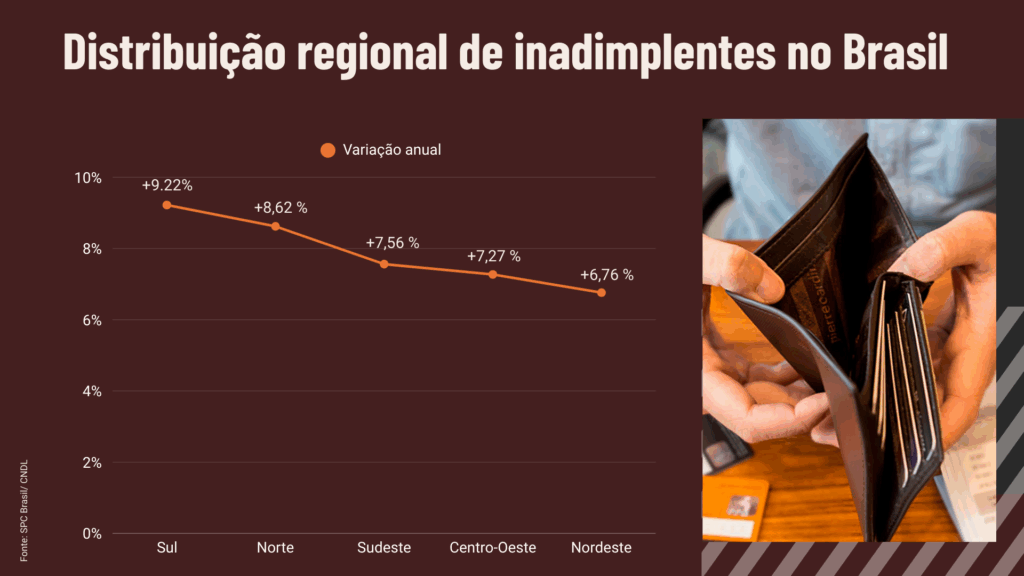

A análise regional e sociodemográfica reforça a amplitude do fenômeno. Em termos de idade, o grupo de 30 a 39 anos concentra a maior proporção de devedores, com 23,41%. A distribuição por gênero permanece equilibrada, com uma ligeira maioria de mulheres. Geograficamente, o Sul registrou o maior aumento anual no número de inadimplentes, seguido pelo Norte e pelo Sudeste. Em média, cada consumidor com histórico negativo deve R$ 4.781,98 e mantém compromissos com mais de duas empresas credoras. Quase 31% têm dívidas de até R$ 500, porcentagem que sobe para 44% quando se consideram valores de até R$ 1.000.

A evolução do número de dívidas vencidas também reflete tensões estruturais. Em novembro, elas cresceram 14,81% na comparação anual, com um forte aumento em setores essenciais como água e eletricidade, além do setor bancário, que concentra mais de 65% do total. Regionalmente, a maior porcentagem da população adulta endividada se encontra na região Centro-Oeste, enquanto o Sul apresenta uma proporção menor, embora em ascensão.

Em conjunto, os dados históricos traçam um cenário em que o crédito é utilizado para cobrir necessidades básicas num ambiente de forte estímulo ao consumo, impulsionado pelas redes sociais, pelo comércio eletrônico e por ofertas personalizadas. Com margens cada vez mais estreitas, qualquer imprevisto pode desencadear um novo ciclo de endividamento e acelerar o chamado “efeito bola de neve”. As consequências já são sentidas no consumo, no comércio e na estabilidade financeira dos lares, o que torna a inadimplência um dos desafios econômicos e sociais mais relevantes do Brasil atualmente.

Dívidas e bem-estar

As dívidas não afetam apenas os números do orçamento familiar, mas também se infiltram no cotidiano de milhões de lares brasileiros, afetando o descanso, a saúde e as relações pessoais. Um estudo da Federação Brasileira de Bancos (Febraban) volta a colocar em foco essa dimensão menos visível do endividamento, ao mostrar que quatro em cada dez brasileiros, 39%, declaram-se atualmente endividados. Por trás desse número, esconde-se uma preocupação constante que, em muitos casos, acompanha as famílias até mesmo durante a noite e acaba prejudicando sua qualidade de vida.

A pesquisa revela que, embora exista uma expectativa de melhora, o caminho para a recuperação financeira não é imediato para todos. 37% dos entrevistados acreditam que conseguirão saldar suas dívidas ao longo deste ano, enquanto quase uma quarta parte, 24%, admite que levará muito mais tempo para fazê-lo. Essa incerteza prolongada é uma das principais fontes de estresse, especialmente quando as obrigações financeiras se acumulam e a renda não é suficiente para cobri-las sem sobressaltos.

De acordo com os resultados do estudo, 77% das pessoas endividadas reconhecem que a dívida afeta diretamente sua saúde emocional, suas relações familiares e sua qualidade de vida. Amaury Oliva, diretor de sustentabilidade e cidadania financeira da Febraban, alerta que a preocupação constante com contas e compromissos financeiros acaba afetando o bem-estar geral. As discussões em casa, a ansiedade com os vencimentos e a sensação de perda de controle sobre as finanças pessoais fazem parte de um mesmo círculo vicioso difícil de quebrar.

O uso frequente do crédito aparece como outro elemento central do diagnóstico. Mais de 60% dos entrevistados afirmaram recorrer habitualmente a algum tipo de financiamento, sendo o cartão de crédito a ferramenta mais utilizada, seguida pelos empréstimos pessoais. Embora esses instrumentos possam ser úteis em situações específicas, o estudo alerta que, sem um planejamento adequado, seu uso contínuo pode levar rapidamente a um endividamento descontrolado. O problema se agrava quando o total da fatura não é pago na data de vencimento e a dívida começa a crescer devido às altas taxas de juros.

O impacto desses custos é significativo. Uma fatura de cartão de crédito de R$ 1.000, por exemplo, pode se transformar em uma dívida próxima a R$ 1.600 se permanecer sem pagamento por três meses. Esse aumento acelerado explica por que muitas famílias sentem que, mesmo fazendo esforços, não conseguem reduzir o valor em dívida. A falta de conhecimento financeiro agrava essa dificuldade, já que 55% dos participantes do estudo reconhecem que entendem pouco ou nada sobre educação financeira, uma lacuna que limita a capacidade de tomar decisões informadas e sustentáveis ao longo do tempo.

Assim, esta pesquisa reforça a ideia de que o endividamento no Brasil não é apenas um fenômeno econômico, mas também social e cultural. A combinação de fácil acesso ao crédito, altos custos financeiros e baixo nível de educação financeira acaba afetando o equilíbrio dos lares e representa um desafio de longo prazo para melhorar a relação dos brasileiros com o dinheiro e o crédito.

Por O Melhor Trato.

{kind=link}